扶養範囲内とは?シッターが見るべき年収の壁を解説【税理士監修】

ポピンズシッター 【公式】

シッター業は、業務委託契約でのお仕事になります。会社員やパートとは働き方が違うため、扶養範囲内での働き方に疑問をお持ちの方も多いのではないでしょうか。

扶養範囲内で税金や社会保険の負担を軽減しつつ働くために、大切なポイントを確認しておきましょう。

この記事では、扶養範囲内で働くための年収や所得、税金や社会保険の扶養の基準を解説します。

「扶養の範囲内で働く」とは?

「扶養の範囲内で働く」とは、一緒に暮らす配偶者や親族に養ってもらいながら働く状況を指します。扶養に入っていると、税負担や社会保険料の負担が少なく済むのが特徴です。扶養の範囲内に入れるかどうかについては、年収や所得によって判断できます。

業務委託契約で働くシッターの場合は、会社員などの給与所得がある方とは計算方法が異なるため注意しましょう。

また、所得税や住民税に関わる「税法上の扶養」と、健康保険や厚生年金に関わる「社会保険の扶養」では、異なる基準が設けられています。

扶養内で働くためには「どの程度の収入に抑える必要があるのか」を正しく理解しましょう。

業務委託で働くときの「税法上の扶養」

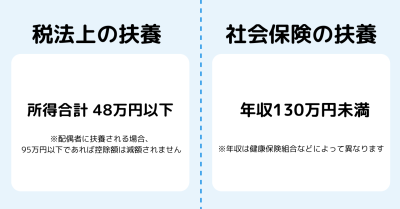

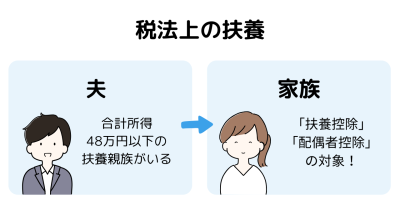

「税法上の扶養」とは、配偶者や親族の所得が扶養範囲内の場合に控除を受けられる制度です。

所得税や住民税では、所得が48万円以下であれば「扶養の範囲内」となり、「配偶者(特別)控除」や「扶養控除」を受けられます。

税法上の扶養では「年収103万円以内」などの基準が有名です。しかし、年収は給与所得がある会社員向けの判断基準です。業務委託契約の場合は、働き方によって「事業所得」や「雑所得」となるため注意しましょう。

業務委託契約で働くシッターの場合には、以下の計算式で事業所得を計算します。

事業所得=事業収入(売上)-必要経費(交通費や消耗品費など)-青色申告特別控除額(※)

※青色申告によって確定申告書を作成する場合に適用でき、電子で提出する場合には、最大65万円の控除を受けられます。

たとえば、年間の売上が160万円、必要経費が50万円で青色申告を行う場合、事業所得は「160万円-50万円-65万円=45万円」となります。48万円の所得基準を下回るため、税法上の扶養に入れます。

なお、配偶者や親族の扶養に入っている方が適用できる「配偶者控除」は、所得が48万円以上の場合でもただちに控除額がゼロになるわけではありません。扶養されている方の所得が95万円以下の場合は、「配偶者特別控除」によって「配偶者控除」と同じの控除を受けられます。

また、所得が95万円〜133万円まで一定の控除を受けられますが、所得が上がるごとに控除額は少なくなります。

参考:

No.1195 配偶者特別控除|国税庁

No.1191 配偶者控除|国税庁

No.1180 扶養控除|国税庁

業務委託で働くときの「社会保険の扶養」

業務委託として働くシッターの場合、基本的には自分で国民健康保険や国民年金に加入し、それぞれの保険料を負担しなければなりません。

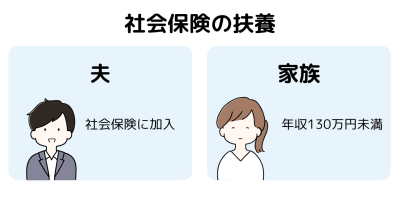

しかし、勤務先の社会保険に加入している配偶者や親族の扶養に入っている場合は「被扶養者」となり、保険料を負担することなく配偶者や親族と同じ社会保険に加入できます。

このような制度が「社会保険の扶養」です。

「社会保険の扶養」に入るためには「年収130万円未満」などの要件を満たす必要があります。

ただし、社会保険の扶養に入るための「年収の考え方」は、ご自身が加入している健康保険組合によって異なります。たとえば、必要経費を差し引く前の事業収入を指す場合、一部の必要経費であれば控除が認められる場合などです。

「年収の考え方」によって扶養に入るための収入の上限が変わります。配偶者や親族の勤務先を通じて、健康保険組合に確認してみましょう。

扶養内で働くためには年収はいくらまでが良い?

扶養の範囲内で働くためには、以下のように「税法上の扶養」と「社会保険の扶養」の基準の違いを理解することが大切です。

社会保険の扶養内で働くためには?

社会保険の扶養の要件である「年収」は、健康保険組合によって金額が異なります。

たとえば、必要経費の控除が認められない場合は、年収を130万円未満にする必要があるため、ひと月あたり約10万8,000円が目安となります。

税法上の扶養内で働くためには?

税法上の扶養では、必要経費や青色申告特別控除額を控除したあとの「所得」で判断します。控除を受けられるかどうかは、「年収」だけでなく「必要経費」の金額によっても大きく異なります。

たとえば、事業収入が300万円の場合、必要経費が50万円であれば、事業所得は「300万円-50万円-65万円(青色申告特別控除額)=185万円」となるため、扶養からは外れてしまいます。

しかし、同じ事業収入でも、必要経費が200万円であれば、事業所得は「300万円-200万円-65万円(青色申告特別控除額)=35万円」となり、配偶者控除や扶養控除が適用されます。

税法上の扶養内で働きたい方は、必要経費も考慮して所得金額をシミュレーションしましょう。

扶養の要件を確認し安心して働ける環境を整えましょう

扶養範囲内で働くためには「税法上の扶養」と「社会保険の扶養」の違いを正しく理解することが大切です。年収の考え方は健康保険組合によって異なる場合があるため、ご自身が加入している組合の要件を確認しましょう。

業務委託契約で働く方の場合は、収入だけでなく、必要経費や青色申告特別控除額も扶養範囲に影響します。扶養内で働きたい場合は、丁寧なシミュレーションが必要不可欠です。

扶養の要件を確認し、安心して業務に集中できる環境を整えましょう。